La campaña del IRPF empieza hoy, 8 de abril de 2026. Este año se prevé la más recaudadora de la historia. Explicamos por qué, qué ha cambiado y cómo no pagar un euro de más.

Hoy empieza la campaña de la Renta 2025. El plazo para presentar la declaración del IRPF correspondiente al ejercicio anterior finaliza el 30 de junio. Y este año hay razones de peso para tomársela más en serio que nunca.

La inflación acumulada de los últimos años ha elevado los precios de forma generalizada. Los salarios, en muchos casos, no han crecido en la misma proporción. Los tipos impositivos, por su parte, no se han ajustado. El resultado es matemático: más contribuyentes alcanzan los umbrales de obligación de declarar, más rendimientos quedan sujetos a tributación y el Estado recauda más, aunque el poder adquisitivo real de muchas familias haya descendido. Los expertos coinciden en que la campaña de 2025 será la más recaudadora de la historia.

Más inflación, salarios que no crecen al mismo ritmo y tipos que no se ajustan. El resultado: la campaña de Renta 2025 apunta a ser la más recaudadora de la historia.

Ante este escenario, revisar bien la declaración no es un trámite opcional. Es la única manera de pagar exactamente lo que corresponde, ni más ni menos. Este artículo recoge los puntos clave. Para el análisis técnico completo, incluyendo todas las deducciones con sus requisitos e importes detallados, puede descargarse la guía adjunta.

📎 Para el análisis técnico completo de todas las deducciones, reducciones, novedades normativas y plazos, se adjunta la Guía de Campaña de Renta 2025 elaborada por Vicens Advisors.

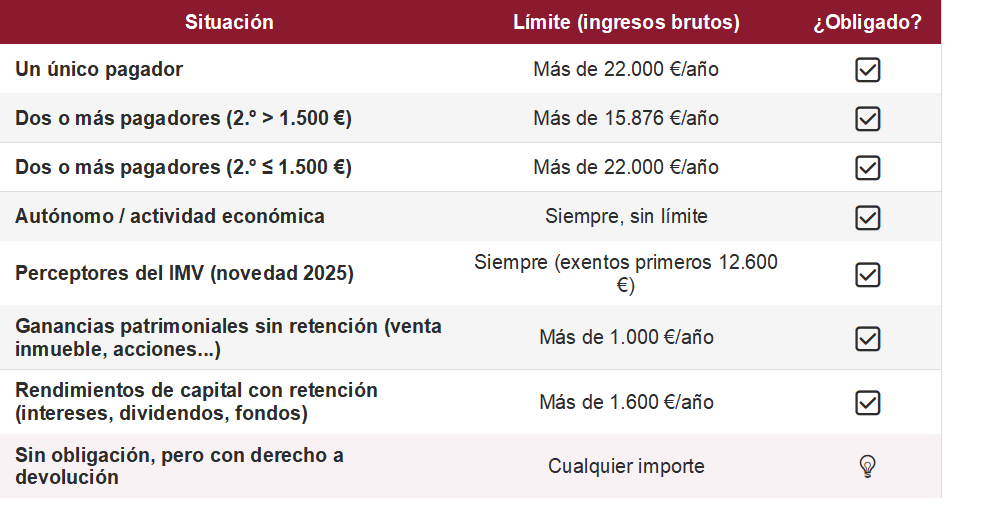

¿Quién está obligado a declarar?

La obligación de presentar la declaración depende del tipo de renta y de su cuantía. El cuadro siguiente recoge los supuestos más habituales:

Los límites se calculan sobre ingresos brutos —antes de retenciones y cotizaciones—, no sobre el sueldo neto percibido. Es el error más frecuente y puede llevar a no presentar una declaración que sí resulta obligatoria.

Situaciones que generan la condición de «varios pagadores» con más frecuencia de lo esperado: cambio de empresa durante el año, cobro de prestación por desempleo, incapacidad temporal abonada por la Seguridad Social o una mutua, o trabajo simultáneo en dos empleos.

Aunque no exista obligación formal de declarar, puede ser conveniente hacerlo si el resultado es a devolver. Deducciones no aplicadas automáticamente —por maternidad, guardería o eficiencia energética— pueden generar devoluciones a las que, de no presentar la declaración, se renuncia por completo.

Las novedades más relevantes del IRPF 2025

Nueva deducción para rentas próximas al salario mínimo

La Ley 5/2025 introduce una deducción en cuota de hasta 340 euros para contribuyentes con rendimientos netos del trabajo inferiores a 18.276 euros anuales, vinculada a la subida del SMI (16.576 euros en 2025). Se reduce de forma progresiva y desaparece en el tramo superior. No se aplica si se obtienen otras rentas superiores a 6.500 euros.

Sube el tipo marginal máximo de la base del ahorro

Las rentas del capital —dividendos, intereses, plusvalías— que superen los 300.000 euros anuales pasan a tributar al 30%, frente al 28% anterior. Afecta a patrimonios con rentas del capital elevadas y a operaciones de desinversión de gran importe.

Se prorrogan las deducciones por eficiencia energética en viviendas

Las deducciones del 20%, 40% y 60% por obras de mejora energética permanecen vigentes para obras realizadas hasta el 31 de diciembre de 2026. La deducción se aplica en el ejercicio en que se expide el certificado energético posterior a las obras, no en el que se abonan. Obras pagadas en años anteriores pueden generar deducción en 2025 si el certificado es de este ejercicio.

Para los residentes en Illes Balears, estas deducciones estatales son acumulables con la deducción autonómica del 50% por mejoras de sostenibilidad en la vivienda habitual.

Perceptores del IMV: obligados a declarar desde 2025

Todos los miembros de la unidad de convivencia que perciban el Ingreso Mínimo Vital están obligados a presentar declaración. Los primeros 12.600 euros del IMV están exentos, pero la obligación de declarar existe en todo caso.

Donde pone el foco hacienda

La Agencia Tributaria dispone de sistemas de cruce de información cada vez más precisos. Estos son los puntos que con mayor frecuencia originan regularizaciones:

- Confirmar el borrador sin revisarlo. El borrador no incorpora automáticamente las deducciones autonómicas de Baleares, los cambios familiares del ejercicio, los gastos sindicales o colegiales, ni los ingresos sin retención. Aceptarlo sin más puede suponer pagar de más o de menos.

- Alquileres no declarados. Hacienda cruza datos del catastro, los registros autonómicos de contratos y los movimientos bancarios. La obligación existe aunque el contrato sea verbal o el importe sea reducido.

- Imputación de rentas por segunda vivienda. Todo inmueble urbano no arrendado y distinto de la vivienda habitual obliga a declarar una renta imputada del 1,1% o el 2% del valor catastral. Es una de las omisiones más frecuentes y más fácilmente detectables.

- Ganancias patrimoniales omitidas. La transmisión de acciones, fondos, inmuebles o criptoactivos debe integrarse en la base del ahorro. Las plataformas digitales —Wallapop, Vinted, exchanges de criptomonedas— están obligadas a comunicar operaciones a la AEAT.

- No aplicar la exención por reinversión en vivienda habitual. La ganancia derivada de la venta de la vivienda habitual puede quedar exenta si el importe se reinvierte en una nueva vivienda en el plazo de dos años. Debe consignarse expresamente en la declaración: si no se hace, Hacienda liquida la ganancia completa con intereses de demora. La Resolución del TEAC de 31 de marzo de 2025 confirma que es un derecho del contribuyente, ejercitable incluso mediante rectificación dentro del plazo de prescripción.

Deducciones autonómicas en Illes Balears: las más relevantes

Los residentes en Illes Balears disponen de hasta 24 deducciones sobre la cuota íntegra autonómica. Ninguna aparece en el borrador. Deben introducirse manualmente y acreditar los requisitos correspondientes. Estas son las de mayor aplicación práctica:

- Alquiler de vivienda habitual (arrendatario). 40% de los gastos satisfechos, con el límite del 40% de la cuota autonómica. Base imponible máxima: 52.800 euros en declaración individual.

- Arrendador de vivienda permanente. 75% de las primas del seguro de impago y 50% del resto de gastos vinculados al arrendamiento (IBI, comunidad, conservación). Solo para arrendamientos de vivienda habitual, no vacacionales.

- Mejoras de sostenibilidad en vivienda habitual. 50% de las inversiones que acrediten mejora energética, acumulable con las deducciones estatales del 20%, 40% o 60%.

- Libros de texto. 100% del gasto, hasta 220 euros por hijo (350 euros en familia numerosa, monoparental, hijo con discapacidad o contribuyente menor de 30 años).

- Conciliación con menores de 6 años. 40% de los gastos en guarderías y cuidadores, hasta 660 euros por descendiente (50% y 900 euros en familias numerosas y monoparentales). Pago obligatorio sin efectivo.

- Clases extraescolares de idiomas. 15% de los gastos, con límite de 110 euros por hijo, para hijos que cursen desde infantil hasta bachillerato o FP. Límite de base imponible: 33.000 euros en individual.

- Nacimiento o adopción. De 800 a 1.400 euros según el orden del hijo, con posibilidad de solicitar el abono anticipado.

- Discapacidad. De 88 a 165 euros por cada miembro de la unidad familiar con discapacidad reconocida, según el grado y tipo.

- Estudios superiores fuera de la isla de residencia. 1.800 euros por descendiente que curse estudios universitarios o FP superior en una isla distinta.

- Inversión en empresas de nueva creación. 30% de lo invertido en constitución o ampliación de capital, con base máxima de 6.000 euros anuales.

- Autoocupación. 1.000 euros para quienes causen alta por primera vez en el censo de empresarios, con la actividad desarrollada principalmente en Baleares.

Deducciones estatales que no hay que dejar pasar

Varias deducciones estatales tampoco se incorporan automáticamente al borrador y requieren cumplimentación activa:

- Maternidad y guardería. Hasta 1.200 euros anuales por hijo menor de tres años para madres trabajadoras, más hasta 1.000 euros adicionales por gastos de guardería o centro de educación infantil. No aparece en el borrador si no se solicitaron pagos anticipados.

- Planes de pensiones. Las aportaciones reducen directamente la base imponible general. Límite de 1.500 euros anuales, ampliable hasta 10.000 euros si existen contribuciones empresariales a planes de empleo.

- Rendimientos irregulares. Los rendimientos generados en más de dos años —indemnizaciones, atrasos de convenio, bonus plurianuales— tienen derecho a una reducción del 30%, con base máxima de 300.000 euros. Con frecuencia el pagador no la aplica en la retención; puede reclamarse en la declaración.

- Donativos. 80% de los primeros 250 euros y 40% del resto, para donaciones a entidades acogidas a la Ley 49/2002. Requieren certificado de la entidad donataria.

- Cuotas sindicales y colegiales. Son gastos deducibles del rendimiento del trabajo que reducen la base imponible. No aparecen en el borrador y deben consignarse manualmente.

Individual o conjunta: la elección que más se subestima

La tributación conjunta permite aplicar una reducción adicional de 3.400 euros sobre la base imponible en matrimonios (2.150 euros en familias monoparentales). La regla práctica: si uno de los cónyuges no trabaja o tiene ingresos inferiores a esa cifra, la conjunta casi siempre resulta más ventajosa. Si ambos tienen ingresos relevantes, la tarifa progresiva penaliza la suma y la declaración individual suele ser la opción más eficiente.

La elección puede modificarse presentando una nueva declaración antes del 30 de junio. Fuera de plazo, la opción es irrevocable. Renta Web permite comparar ambas modalidades antes de confirmar.

Fechas clave de la campaña

- 8 de abril. Inicio de la campaña. Acceso al borrador en Renta Web.

- 25 de junio. Último día para domiciliar el pago en declaraciones a ingresar.

- 30 de junio. Fecha límite para presentar la declaración en cualquier modalidad.

- 5 de noviembre. Segundo plazo del fraccionamiento (40% restante), sin intereses ni recargos.

¿Tienes dudas sobre tu declaración?

El equipo de Vicens Advisors está disponible para cualquier consulta sobre la campaña de Renta 2025 y para gestionar la declaración con todas las deducciones que correspondan.

📞 669 684 686 · 650 434 848

✉️ toni@vicensadvisors.com · virginia@vicensadvisors.com

🌐 www.vicensadvisors.com — calendario de citas disponible en la web

El presente artículo tiene carácter meramente informativo y no constituye asesoramiento jurídico o fiscal individualizado. Para cualquier consulta específica, le recomendamos que contacte con un asesor fiscal cualificado.

© Mediterrania d’Assessoria i Consultoria, S.L. Todos los derechos reservados.

Queda prohibida la reproducción total o parcial de este contenido, por cualquier medio o procedimiento, sin la autorización expresa y por escrito de su titular. Cualquier uso no autorizado constituirá una infracción de los derechos de propiedad intelectual conforme a la legislación vigente